Поділитися:

Загальний баланс структури компанії, типи, способи її здійснення

The баланс компанії Вона інформує активи, зобов'язання та капітал акціонерів у певний час, даючи підставу для розрахунку ставок прибутку та оцінки структури капіталу. Дайте фотографію фінансового становища компанії в один момент, що вона володіє та яка зобов'язана, та суму, інвестовану акціонерами.

Баланс коригується з урахуванням наступного рівняння, де активи балансуються, з одного боку, і пасиви плюс власний капітал (активи = пасиви + чиста вартість) з іншого боку. Вона називається рівновагою, оскільки рівняння є збалансованим або збалансованим.

Це інтуїтивно: компанія повинна платити за все, що вона володіє (активами), або запозичуючи гроші (приймаючи борги), або беручи їх від інвесторів (видаючи акціонерний капітал).

Баланс разом з звітами про доходи та грошові потоки є наріжним каменем фінансової звітності будь-якої компанії.

Індекс

- 1 Структура балансу

- 1.1 Активи

- 1.2 Зобов'язання

- 1.3 Капітал

- 2 типи

- 2.1 Класифікований баланс

- 2.2 Загальний баланс розмірів

- 2.3 Порівняльний баланс

- 2.4 Вертикальний баланс

- 3 Як зробити загальний баланс?

- 3.1 Використовуйте базове рівняння обліку

- 3.2 Розмістіть заголовок і дату балансу

- 3.3 Підготовка розділу активів

- 3.4 Підготовка розділу зобов'язань

- 3.5 Розрахунок активів і підсумків

- 4 Приклад

- 5 Посилання

Структура балансу

Баланс складається з таких елементів:

Активи

Активом є всі елементи, якими володіє компанія. Існують два види активів: поточні та необоротні активи.

- Поточні активи - це елементи, які компанія придбала, і яка набуде чинності менш ніж за рік. Оборотні активи розглядаються як грошові кошти, матеріальні запаси, дебіторська заборгованість та передплачене страхування.

- Необоротні активи - це основні засоби, якими володіє компанія. До цієї категорії підпадають офісне обладнання, нерухомість будівель, земля, довгострокові інвестиції, акції та облігації.

Зобов'язання

Це платежі, які компанія повинна внести. Подібно до активів, існують поточні та довгострокові зобов'язання.

- Поточні зобов'язання являють собою платіжні зобов'язання, які компанія повинна сплатити протягом 12 місяців після дати балансу. Наприклад, векселі, що підлягають сплаті постачальникам, заробітна плата, що підлягає сплаті, і сплачувані податки на прибуток.

- Довгострокові зобов'язання - це суми, які компанія має сплатити більше одного року. Наприклад, банківські зобов'язання і борги. Ці зобов'язання є одним з джерел фінансування активів компанії.

Капітал

Це частина, якою володіють акціонери бізнесу. Іншим джерелом фінансування є капітал. Коли зобов'язання вираховуються з активів компанії, то результатом є капітал. Капітал складається з сплаченого капіталу та нерозподіленого прибутку.

- Сплачений капітал - це сума, яку кожен акціонер спочатку сплатив за свої акції.

- Нерозподілений прибуток відноситься до суми грошей, яку компанія не продала акціонерам і замість цього реінвестувалася сама по собі.

Типи

Є кілька видів балансу. Найбільш поширеними є такі:

Класифікований баланс

Представляє інформацію про активи, зобов'язання та капітал компанії, класифікованої в підкатегоріях рахунків.

Це найпоширеніший тип презентації балансу та добре консолідує велику кількість окремих облікових записів у форматі, що повністю читається.

Бухгалтери повинні представити інформацію балансу в тій же структурі класифікації протягом різних періодів, щоб зробити інформацію більш порівнянною.

Загальний баланс розмірів

Вона представляє не тільки стандартну інформацію, що міститься в балансі, а й стовпець, який розміщує ту саму інформацію у відсотках від загальних активів (для ліній активів) або як відсоток від загальної суми зобов'язань і власного капіталу. Корисно вивчити відносні зміни розміру різних рахунків.

Порівняльний баланс

Цей формат представляє паралельну інформацію про активи, зобов'язання та активи компанії з декількох моментів часу.

Наприклад, порівняльний баланс може представляти баланс наприкінці кожного року протягом останніх трьох років. Корисно виділити зміни з плином часу.

Вертикальний баланс

Формат презентації балансу - це один стовпчик чисел, починаючи з позицій рядків активів, а потім рядків зобов'язань і закінчуючи позиціями капіталу..

У кожній з цих категорій стаття представлена в порядку зменшення ліквідності.

Як зробити загальний баланс?

Інформація, необхідна для формування загального балансу, знаходиться в головній книзі компанії, де всі фінансові операції за певний період записуються..

Використовуйте базове рівняння обліку

Це: активи = пасиви + власний капітал.

Баланс компанії має три розділи:

Активи

ресурси, якими він володіє.

Зобов'язання

Борг у вас є.

Спадщина

Внески акціонерів і прибуток компанії.

Розмістіть заголовок і дату балансу

Використовуйте назву "баланс" у верхній частині сторінки. Нижче перерахуйте назву організації та конкретну дату, що діє на балансі.

Підготовка розділу активів

- Перерахуйте всі поточні активи, які можуть бути конвертовані в готівку менше одного року після дати балансу. Вони перераховуються в порядку їх ліквідності або простоти, з якою вони можуть бути конвертовані в готівку. Загальними рахунками є: готівка, оборотні цінні папери, дебіторська заборгованість, запаси і передплачені витрати.

- Включіть проміжну суму поточних активів, назвавши їх "загальними поточними активами".

- Перерахуйте всі необоротні активи або основні засоби, які є властивостями, установками та обладнанням компанії, які використовуються більше одного року, за вирахуванням знос.

- Перерахуйте нематеріальні або негрошові активи, які триватимуть більше року, такі як патенти, авторські права, торгові марки.

- Включити проміжну суму необоротних активів, називаючи її "Загальні фіксовані активи".

- Додавання проміжних підсумків поточних і основних фондів, позначення "загальні активи".

Підготовка розділу зобов'язань

- Визначити поточні зобов'язання, які підлягають оплаті протягом року після дати балансу. Загальні рахунки: кредиторська заборгованість, короткострокові нотатки.

- Включають проміжну суму поточних зобов'язань і називають її "загальними поточними зобов'язаннями".

- Розрахувати довгострокові зобов'язання, які не будуть погашені протягом одного року. Включають довгострокові нотатки та іпотеку, пенсійні плани.

- Включають проміжну суму довгострокових зобов'язань і називають її "загальними довгостроковими зобов'язаннями".

- Додайте проміжні підсумки поточних і довгострокових зобов'язань. Назвіть його "загальні зобов'язання".

Розрахунок активів і підсумків

- Складіть список всіх рахунків капіталу, таких як звичайні акції, власні акції та загальний нерозподілений прибуток.

- Розрахуйте нерозподілений прибуток, який є прибутком, отриманим компанією за певний період часу. Сума накопиченого доходу шукається у балансі попереднього періоду, додаючи його до прибутку, отриманого у звіті про прибутки та збитки, таким чином отримуючи загальну суму поточних нерозподілених прибутків..

- Додаються всі родинні рахунки, розміщуючи "загальну спадщину".

- Додайте суми "загальних зобов'язань" та "загальних активів". Назвіть його як "загальні пасиви та активи".

- Баланс був підготовлений правильно, якщо вони рівні "загальні активи" та "загальні зобов'язання та власний капітал".

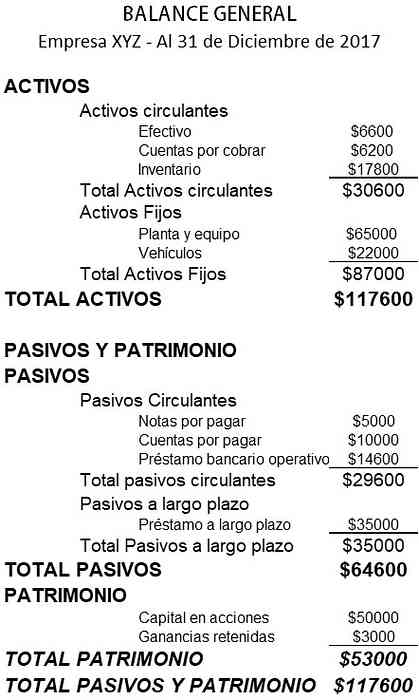

Приклад

Нижче наведено приклад балансу невеликої компанії:

Список літератури

- Investopedia (2018). Баланс. Взяті з: investopedia.com

- Вікіпедія, вільна енциклопедія (2018). Баланс. Взяті з сайту: en.wikipedia.org.

- Rochelle Bailis (2017). 5 простих способів створення балансу. Ресурсний центр QuickBooks. Взяті з: quickbooks.intuit.com.

- Sage Advice (2015). Що таке баланси і чому вони важливі? Взяті з: sage.com.

- Інститут корпоративних фінансів (2018). Баланс. Взяті з: corporatefinanceinstitute.com.

- Корпорація розвитку малого бізнесу (2016). Приклад балансу. Взяті з: smallbusiness.wa.gov.au.

- Інструменти обліку (2017). Типи форматів балансу. Взяті з: accountingtools.com.